В каких случаях налоговый орган может взыскать недоимку по налогам не с «брошенной» компании, а с зависимых лиц? Ответ на этот вопрос попыталась найти команда Арбитраж.ру в совместном с Проектом «Поддержка» исследовании о взыскании налоговых долгов с зависимых лиц.

Исследование в формате .pdf доступно по ссылке https://arbitrageru.legal/publikations/reviews/obzor-sudebnoy-praktiki-vzyskaniya-nalogovykh-dolgov-s-zavisimykh-lits/

Структура исследования:

– основания и порядок взыскания налоговой задолженности с зависимых лиц;

– международный опыт (Германия, США);

– ретроспективный взгляд на правоприменительную практику по взысканию налоговых долгов с зависимых лиц;

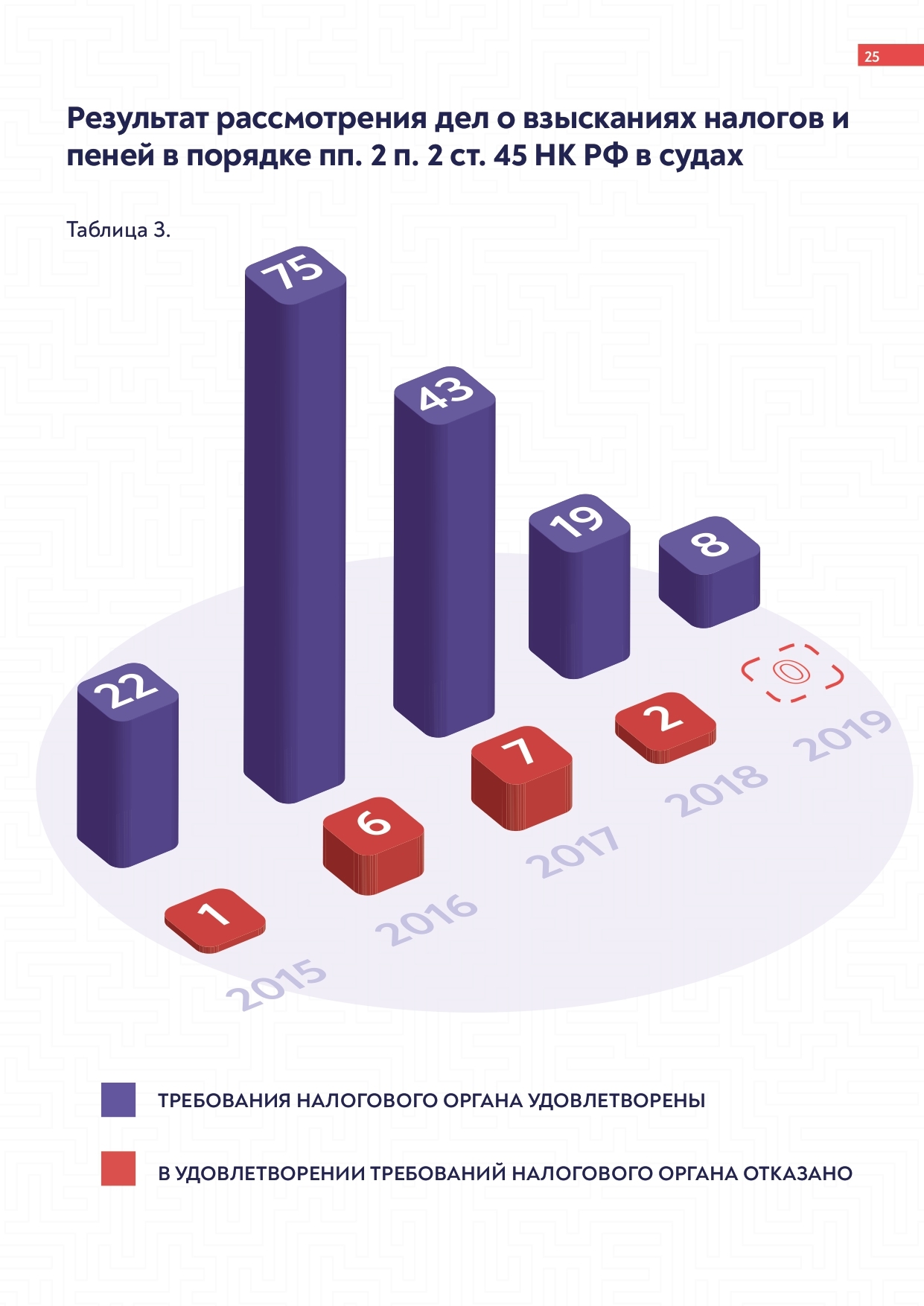

– статистический анализ;

– обзор судебной практики (более 100 судебных актов на уровне апелляционных и окружных судов за 2015 – 2019 годы, и готовы поделиться этой ценной информацией с вами!);

– распространенные обстоятельства признания лиц взаимозависимыми и причины взыскания недоимки с зависимых лиц;

– взыскание недоимки с зависимых лиц при банкротстве должника.

Для удобства читателей мы используем инфографику и другие инструменты визуализации данных. А в качестве бонуса в исследовании мы рассказываем о практике взыскания недоимок с зависимых лиц при банкротстве должника.

Номера дел в обзоре кликабельны и ведут на соответствующее определение в картотеке арбитражных дел.

Добавить комментарий